Acquisition d’un tableau de Caillebotte par le Musée d’Orsay : retour sur la procédure du mécénat d’entreprise

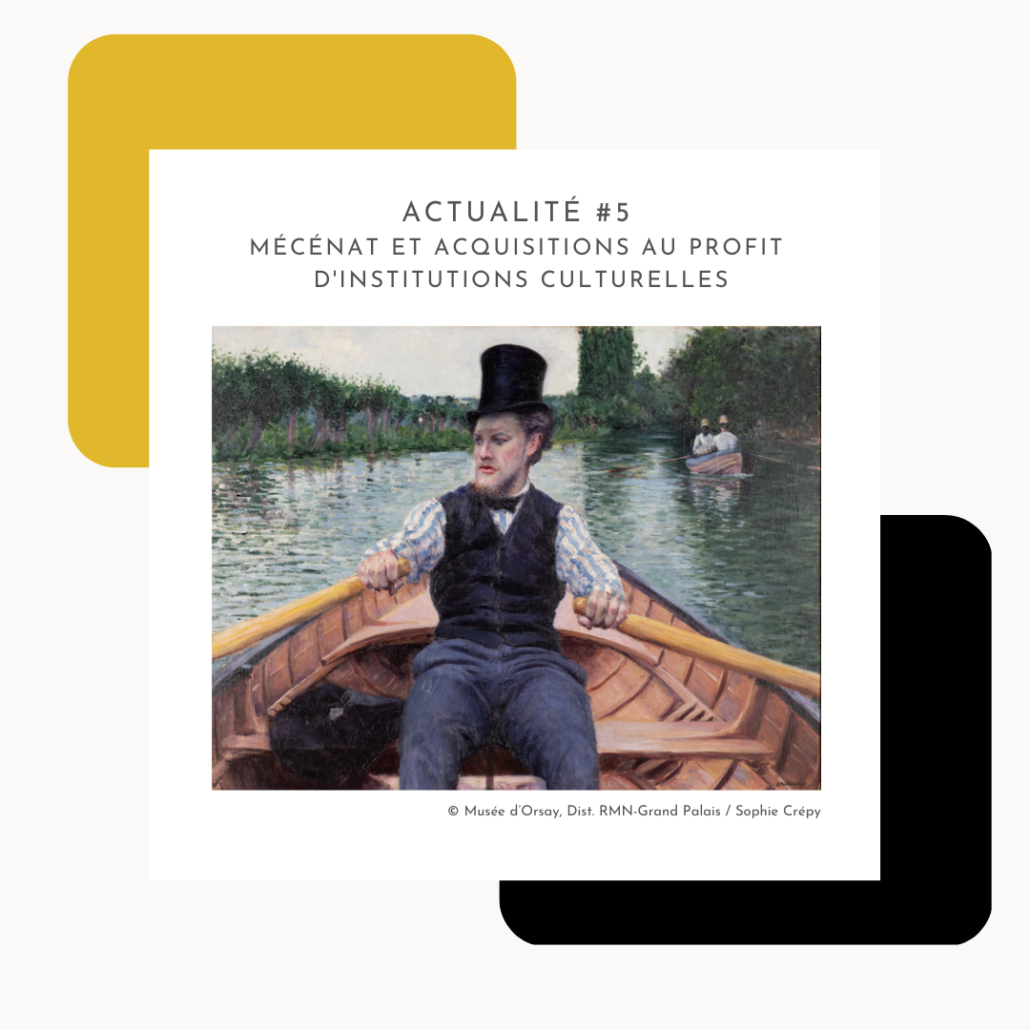

Le 30 janvier 2023, le tableau « Partie de bateau », également connu sous le nom « Canotier au chapeau haut-de-forme », peint en 1878 par Gustave Caillebotte, a été acquis par le musée d’Orsay [1].

Cette acquisition a été rendue possible grâce au financement du groupe LVMH à hauteur de 43 millions d’euros dans le cadre du dispositif de mécénat d’entreprise visant l’acquisition des trésors nationaux au profit d’une collection publique.

C’est l’occasion de revenir sur les aspects juridiques de ce mécanisme mis en place par la loi du 1er août 2003 relative au mécénat, aux associations et aux fondations et qui permet aux institutions culturelles d’acquérir, de conserver et de protéger le patrimoine culturel et artistique afin de le rendre accessible au public.

> Les principales étapes sont les suivantes :

1°/ Un propriétaire souhaite vendre une œuvre ou un objet d’art et sollicite un certificat d’exportation [2] auprès du ministère de la Culture.

Si le bien culturel constitue un trésor national défini à l’article L. 111-1 du code du patrimoine comme les biens culturels présentant un intérêt historique, artistique ou archéologique, le ministre de la Culture rend une décision de refus de délivrance d’un certificat d’exportation auquel est joint l’avis motivé de la commission consultative des trésors nationaux composée à parité de représentants de l’Etat et de personnalités qualifiées et présidée par un membre du Conseil d’Etat [3].

Cette décision a pour effet de classer le bien culturel comme trésor national et de l’immobiliser sur le territoire national pendant une période de trente mois avec interdiction de le quitter, sous réserve d’exceptions [4], afin de permettre à l’autorité administrative, de présenter une offre d’achat du trésor national à son propriétaire dans l’intérêt des collections publiques [5].

Dans le cas de l’acquisition de l’œuvre « La Partie de bateau » de Caillebotte, les héritiers de l’artiste ont sollicité en octobre 2019 la délivrance d’un certificat d’exportation afin de vendre la toile [6]. En janvier 2020, l’Etat français a classé l’œuvre comme trésor national en raison de son intérêt majeur pour le patrimoine national et aucun certificat d’exportation n’a été délivré [7].

2°/ Lorsque l’Etat décide de présenter une offre [8], celle-ci doit être formulée en respect des prix pratiqués sur le marché international. Le propriétaire du bien peut parfaitement la refuser ou faire procéder à une expertise conjointe pour fixer le prix du bien [9].

Compte tenu des prix des œuvres sur le marché de l’art, les budgets d’acquisition des musées nationaux se révèlent bien souvent insuffisants et le recours au mécénat nécessaire.

Si le propriétaire accepte l’offre d’achat, le paiement du prix doit intervenir dans un délai de six mois à compter de l’accord, à peine de résolution de la vente [10].

Après avoir fait évaluer le tableau de Caillebotte au prix du marché, le ministre de la Culture a formulé une offre d’achat aux propriétaires de l’œuvre. Les parties se sont accordées sur un prix d’achat de 43 millions d’euros.

3°/ Pour financier l’acquisition et en application du régime de la commande publique, le ministre de la Culture procède à un appel d’offres en respect du principe d’égalité de traitement et de l’obligation de mise en concurrence [11].

Celui-ci est publié au Journal Officiel de la République [12]. Les entreprises peuvent alors adresser une offre au ministre de la Culture qui, s’il l’accepte, la transmet au ministre du Budget. Une décision d’acceptation ou de rejet de l’offre est ensuite notifiée à l’entreprise dans le respect de délais précisément déterminés [13].

En cas d’acceptation, les fonds sont versés à la Réunion des musées nationaux [14].

En mars 2022, le ministre de la Culture a procédé à un appel d’offres au mécénat d’entreprise de 43 millions d’euros pour lequel l’offre du groupe LVMH a été retenue.

4°/ L’entreprise doit encore satisfaire à certaines exigences prévues par les articles 238 bis-0 A du code général des impôts et L. 122-6 du code du patrimoine afin de pouvoir prétendre à une réduction d’impôt de 90 % :

- L’entreprise doit être soumise à l’impôt sur les sociétés selon un régime réel d’imposition [15] ;

- La réduction d’impôt ne peut être supérieure à 50% du montant de l’impôt dû par l’entreprise au titre de cet exercice [16] ;

- La réduction d’impôt s’applique uniquement sur l’impôt sur les sociétés dû au titre de l’exercice au cours duquel les versements sont acceptés [17] ;

- Les versements ne sont pas déductibles pour la détermination du bénéfice imposable [18].

En l’espèce, en contrepartie de sa donation de 43 millions d’euros aux fins de l’achat du Caillebotte au bénéfice du Musée d’Orsay, le groupe LVMH bénéficie désormais d’un abattement fiscal de 90 % de la somme versée, soit 38.7 millions d’euros des impôts dus sur la durée de l’exercice en cause.

***

[1] Avis d’appel au mécénat d’entreprise publié au Journal officiel le 25 mars 2022.

[2] Règlement (CEE) n°3911/92 du Conseil, 9 décembre 1992 concernant l’exportation des biens culturels ; Loi n°92-1477 du 31 décembre 1992 relative aux produits soumis à certaines restrictions de circulation et à la complémentarité entre les services de police, de gendarmerie et de douane.

[3] Art. L. 111-4 al. 4 du code du patrimoine ; François Duret-Robert, Droit du marché de l’art, Dalloz Action, éd. 7, §512.53.

[4] Art. L. 111-7 du code du patrimoine.

[5] Art. L. 121-1 al. 1 du code du patrimoine ; François Duret-Robert, Droit du marché de l’art, Dalloz Action, éd. 7, §512.72.

[6] Avis n° 2019-16 de la Commission consultative des trésors nationaux.

[7] Notification officielle d’acquisition de l’œuvre par le Musée d’Orsay et par le ministère de la Culture.

[8] Art. 171 BA al. 2 du code général des impôts.

[9] Article L. 121-1 du code du patrimoine ; François Duret-Robert, Droit du marché de l’art, François Duret-Robert, Dalloz Action, éd. 7, §512.73.

[10] Art. L. 121-1 al. 7 du code du patrimoine.

[11] François Duret-Robert, Droit du marché de l’art, Dalloz Action, éd. 7, §812.36.

[12] Art. 171 BA al . 1 du code général des impôts.

[13] Art. 171 BB et 171 BC du code général des impôts.

[14] Articles 171 BB et BC du code général des impôts ; François Duret-Robert, Droit du marché de l’art, Dalloz Action, éd. 7, §514.11 ; Art. 238 bis-0 A du code général des impôts (tel que modifié par l’article 23 de la loi du 4 janvier 2002, L. n° 2002-5, 4 janvier 2002)

[15] Art. 238 bis-0 A al. 1 du code général des impôts ; François Duret-Robert, Droit du marché de l’art, François Duret-Robert, Dalloz Action, éd. 7, §812.11.

[16] Art. 219, I du code général des impôts.

[17] Art. 238 bis-0 A al. 5 du code général des impôts.

[18] Art. 238 bis-0 A, al. 3 du code général des impôts ; François Duret-Robert, Droit du marché de l’art, Dalloz Action, éd. 7, §812.22.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !